关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

“金九”已过压力陡增,“银十”销量破局难。进入10月,全球芯片供应的压力相较9月来说,略有缓解,但仍不能完全满足生产需要。而且,随着全面进入国六时代,商用车国六切换的影响导致市场持续波动,再加上需求不足预期等因素,同比继续呈现大幅下降,因此汽车产销整体仍然处于低位运行。

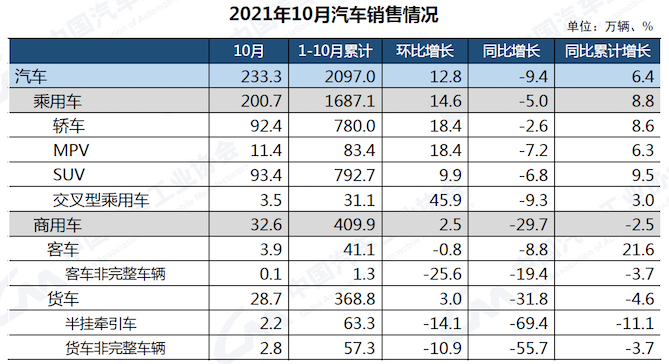

11月10日,中国汽车工业协会(以下简称“中汽协”)发布了10月汽车产销数据。数据显示,汽车产销分别达到233万辆和233.3万辆,环比增长12.2%和12.8%,同比下降8.8%和9.4%。1~10月,汽车产销2058.7万辆和2097万辆,同比增长5.4%和6.4%,增速比1~9月继续小幅回落。可见,本月汽车产销相较上月来说有所好转,环比均有小幅增长,但同比依然呈现下降趋势。

商用车同比略有增长 环比降幅收窄

作为国内汽车市场中的传统销售旺季,“金九银十”对各大商用车企的重大意义不言而喻。然而,在“金九”失色之后,“银十”也未能摆脱“颓势”。

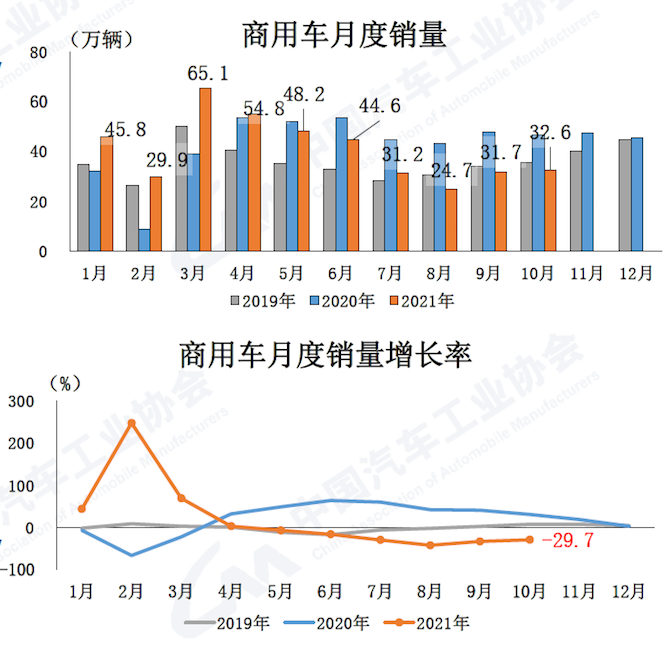

具体来看,10月,商用车产销分别为34.2万辆和32.6万辆,环比增长10.0%和2.5%,同比下降26.9%和29.7%,降幅比9月分别收窄8.3和3.9个百分点。分车型情况来看,在商用车主要品种中,与上月相比,四类货车产销均呈增长;与上年同期相比,四类货车产销均呈下降,而且降幅明显。

1~10月,商用车累计产销分别完成393.9万辆和409.9万辆,同比分别下降6.3%和2.5%,其中产量降幅扩大2.3个百分点,但销量增速由正转负。具体到四类货车车型来看,累计产销同比均下降。

与此同时,考虑到2020年疫情影响带来的市场爆发情况,导致产销基数较大并不具参考价值。因此,本月与2019年同期相比,商用车产销同比下降4.3%和8.9%,其中产量降幅比9月缩小5.7个百分点,销量降幅比9月扩大2个百分点。1~10月,商用车累计产销与2019年同期相比,同比增长14.8%和17.8%,增幅比1~9月分别回落1.8和2.7个百分点。

据中汽协分析,排放法规切换是影响商用车产销下降的主要因素,前期透支较重,叠加市场需求不足预期,从而现阶段市场一定程度上受到很大影响。但按照市场发展情况来看,法规切换在未来很长一段时间都会对商用车产销带来影响,而且重型货车的影响最为明显。

重卡销量被“腰斩” 微卡成唯一增长点

进入下半年以后,货车市场开始出现明显下降,“银十”开局就遇冷,连双十一的节前拉动,也完全没能拯救当下颓势的销量市场。

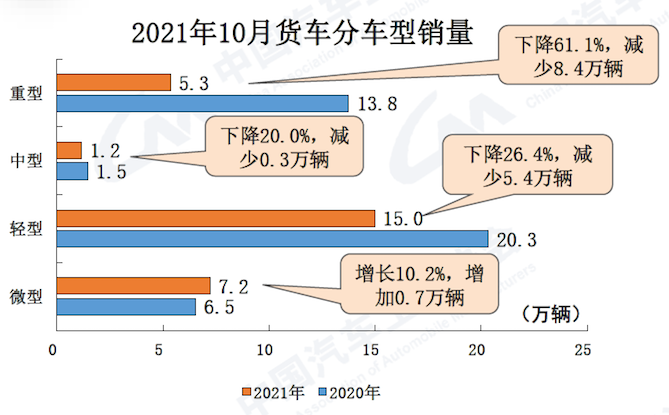

具体来看,10月,货车产销分别完成30.5万辆和28.7万辆,环比分别增长13.3%和3.0%,同比分别下降28.2%和31.8%。分车型来看,重型货车销量完成5.3万辆,同比下降61.1%;中型货车销量完成1.2万辆,同比下降20.0%;轻型货车销量完成15万辆,同比下降26.4%;微型货车销量完成7.2万辆,同比增长10.2%,成为四类车型中唯一的增长点。

1~10月,货车市场累计产销分别完成352.5万辆和368.8万辆,同比累计下降8.8%和4.6%。与1~9月累计销量相比,降幅幅度相对增大。分车型来看,与上年同期相比,中型货车产量略有下降,销量呈较快增长,其他车型产销均呈下降,微型货车降幅居前。

据中汽协分析,国六法规政策的实施成为货车市场动荡的主要原因,再加上国家“双碳”目标的推进,也给新能源车辆的增长带来了契机,更多的用户开始对新能源车辆进行尝试,也间接导致传统货车销量受到影响。

综合来看,继九月份表现不佳以致“金九”颜色尽失之后,商用车市场十月份也未能扭转颓势,“银十”最终也不出意外的凉掉。分析来看,商用车供给端仍存在不确定性,各地有序用电、国内散点疫情的爆发增加了汽车产业潜在的产业链断供风险。同时,电费上涨、原材料价格持续高位也给企业成本带来压力。但是,随着我国宏观经济稳中向好发展的态势,四季度芯片供货逐步缓解将推动月产销环比保持增长。那么,四季度产销数据能否“扭转乾坤”,仍然值得期待。